去年年底,摩根大通冻结了两家 YC 支持的稳定币支付初创公司 BlindPay 和 Kontigo 的账户。两家公司都专注于拉美市场,但由于其业务涉及委内瑞拉等高风险司法管辖区,因此触发了银行的合规和制裁门槛。

同样,长期被认为对加密货币友好的 Lead Bank 最近加强了与某些稳定币支付公司的合作关系,增加了新的客户身份检查,并延长了交易结算和开户时间。

随着合规性成为一项要求,支付和稳定币领域的许多企业家已经意识到,他们不是在与整个银行系统打交道,而是在与少数愿意并且能够保持开放的银行打交道。

然而,Lead Bank 和摩根大通有着本质上的不同。作为首批参与 Solana 区块链上 Visa USDC 结算的两家银行之一,Lead Bank 并没有简单地切断初创公司的银行服务。相反,该银行的目标是通过为加密业务提供本地支持来超越竞争对手。

花园城银行百年兴衰

要了解当今的Lead Bank,您必须了解其历史。

1928 年,就在大萧条袭击美国之前,一家名为花园城银行的小型机构在密苏里州卡斯县成立。

这是一个握手就达成交易的时代,声誉才是真正的抵押品。作为一家典型的社区银行,它的命运与当地的农田、牲畜和家族企业紧密相连。几十年来,它见证了美国农业经济的繁荣和萧条,并在 20 世纪 30 年代的大萧条中幸存下来——这是一项了不起的成就,因为在那段时期有数千个类似机构倒闭。

在接下来的 77 年里,该银行静静地维持着自己的发展,就像它所在的花园城小镇一样。

2005 年,花园城银行面临第一个转折点。

来自 80 公里之外的堪萨斯城商界传奇人物兰登·H·罗兰 (Landon H. Rowland) 和他的妻子莎拉 (Sarah) 决定在退休后收购花园城银行 (Garden City Bank)。罗兰不是普通的银行家。他是堪萨斯城南方工业公司的前董事长兼首席执行官。在他的领导下,这家铁路公司扩展到墨西哥,并精心策划了金融巨头 Janus Capital 和 DST Systems 的分拆。

兰登出于老式的商业理想主义意识收购了这家沉睡的乡村银行。他了解基础设施的力量——无论是铁路还是金融轨道,从根本上来说都是关乎连接和流动。

2010 年,罗兰家族将银行更名为 Lead Bank。这个名字本身就表明了雄心:不再局限于花园城市,而是致力于成为行业领导者。

不久之后,兰登的儿子乔什·罗兰 (Josh Rowland) 接任首席执行官。拥有法律背景和强烈的人文影响的乔什厌倦了传统银行柜台冰冷、官僚的设计。他想知道为什么银行不能像星巴克或公共图书馆一样成为社区的“第三空间”。

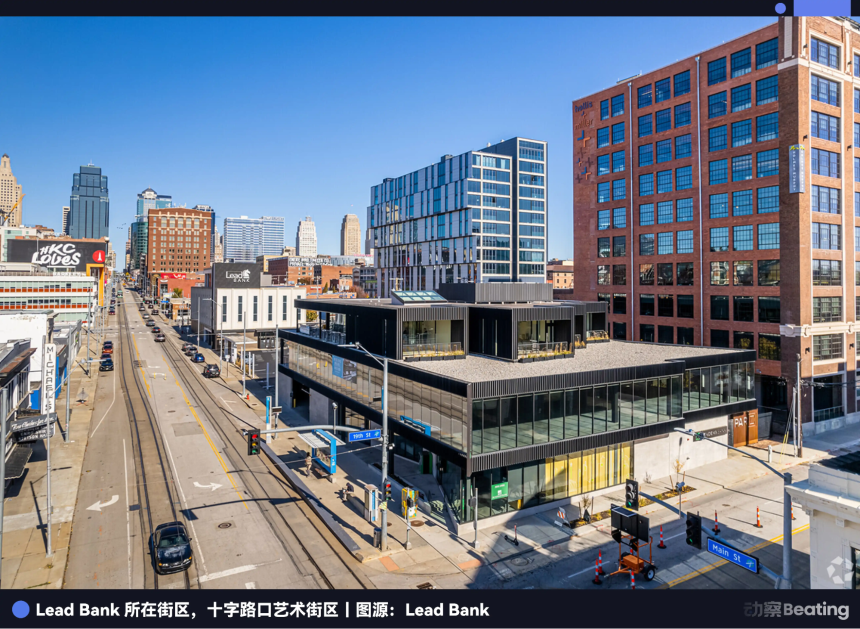

为了实现这一愿景,乔什知道银行必须离开农村舒适区,转向经济核心。 2015年,Lead Bank做出了一个大胆的决定,将总部迁至堪萨斯城的十字路口艺术区。

十字路口艺术区曾经是一个破旧的仓库区,在 2000 年代初由艺术家、画廊和科技初创公司重新焕发活力,成为堪萨斯城的创新中心。 Lead Bank 在这个前沿社区创造了一个非传统的空间。

没有防弹玻璃,没有排队绳——乔什甚至邀请堪萨斯城艺术学院的学生在银行大堂举办艺术展览,并设计了一个屋顶露台来举办瑜伽课程和鸡尾酒会。

这一时期的利德银行虽然外表时尚,但其核心仍然是一家传统的社区银行。它为当地小企业主提供服务,并依靠温暖的本地网络生存。

来自硅谷的女人

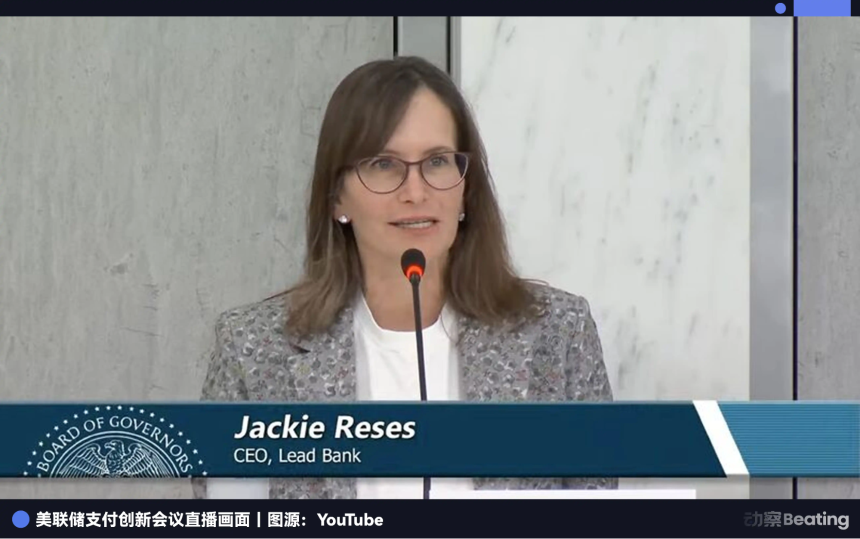

当罗兰家族重塑 Lead Bank 的实体身份时,一位名叫杰基·雷斯 (Jackie Reses) 的金融巨头却经历了深深的挫败感。

Jackie Reses 的职业生涯是资本效率的经典案例。她在高盛工作了七年,专注于并购和私募股权,磨练了顶级交易本能。

Reses 后来加入雅虎,领导了该公司最重要、最复杂的资产管理交易——雅虎入股阿里巴巴。通过高度复杂的谈判和架构,雷塞斯最终为雅虎创造了超过 500 亿美元的价值,巩固了她作为顶级交易撮合者的地位。

2015 年,Twitter 创始人 Jack Dorsey 将她招募到他的支付公司 Square,领导 Square Capital,这是一家当时成立仅 18 个月的小企业贷款部门。该部门旨在利用商户交易数据为数百万小企业提供贷款。虽然这本应是一个完美的商业循环,但美国的法规将科技公司牢牢排除在银行业之外。

为了合规放贷,Square 必须租用许可证,并与犹他州凯尔特银行等工业银行合作。贷款以银行名义发行,然后由 Square 回购。

Reses 在接受采访时表示,与传统银行合作极其困难。大多数银行几乎没有软件工程师,并且运行在僵化的、拼凑在一起的遗留系统上,这使得擅长用户体验的金融科技公司几乎不可能定制交易流程。每一次新产品的推出都需要银行合规团队和技术团队之间进行漫长的谈判。

这种依赖性非常令人沮丧。 2020 年离开 Square 后,Jackie Reses 决定自己拥有一家银行。在选择收购目标时,她绕过了拥挤的加州和纽约,而是把重点放在了堪萨斯城的Lead Bank。

得益于罗兰家族的审慎管理,Lead Bank 拥有干净的资产负债表和乐于创新的管理团队。更重要的是,Reses 希望与真正的小企业主(Lead Bank 的核心客户)互动,而不是不断地与首席执行官打交道。

此次收购于 2022 年 8 月 1 日完成。这项罕见的交易很快得到了美联储和密苏里州金融部等监管机构的批准,这主要归功于 Reses 强大的监管关系。

另一个关键因素:雷塞斯的兄弟雅各布·雷塞斯是一位冉冉升起的政治新星,曾担任参议员 JD 万斯的幕僚长。 JD 万斯将于 2025 年初成为美国副总统,雅各布·雷斯 (Jacob Reses) 仍是关键助手,使他成为白宫政策制定的核心人物。

这种通往华盛顿权力中心的谨慎渠道虽然不是一张“免狱”牌,但在 Chokepoint 2.0 下,Lead Bank 的误解成本极低,并能与监管机构顺畅沟通,使其能够探索其他银行回避的创新领域。

Reses 设想在堪萨斯城现有的社区银行之上建立一个金融科技层,这是一个可以出售给其他金融科技公司的银行基础设施。

Lead Bank 很快吸引了像 Affirm 这样的知名金融科技客户,并开始与加密行业客户合作。尽管金融科技寒冬,Lead Bank 的增长仍在加速。 2023 年第三季度,收入较第二季度增长 9%,达到 3700 万美元;净利润跃升 50%,达到 500 万美元;总资产达到 9.51 亿美元,比去年同期增加 1 亿多美元。

BaaS 行业冲击之后

Jackie Reses 给 Lead Bank 带来的不仅仅是华尔街资本和华盛顿的关注——她几乎从 Square 移植了她的核心团队。

其中包括首席技术官 Ronak Vyas、首席法务官 Erica Khalili、首席产品官 Homam Maalouf 和前 Meta 设计总监 Albert Song。该团队涵盖了从核心代码开发、合规风险管理到前端用户体验的各个方面,使得牵头行能够在不依赖外部供应商的情况下独立构建金融产品。

当维亚斯第一次检查传统银行的核心系统时,他对其过时的本质感到震惊。大多数美国银行仍然在 20 世纪 70 年代基于 COBOL 的大型机上运行,使用批处理 — 如果您今天刷卡,银行会在关门后运行该程序,您的余额会在第二天更新。对于寻求毫秒级响应的金融科技公司来说,这是史前的。

加入后,Vyas 做出了一个大胆的决定:没有现成的解决方案 - 一切都将在内部开发。他们的专有系统直接构建在AWS云服务和Snowflake数据库上,作为并行账本和风险控制层,减少对传统“黑匣子”中间件的依赖并实现实时记账。

当其他银行用中间件修补遗留系统时,Lead Bank 将自己转型为一家披着银行外衣的科技公司。尽管这种笨重的方法一度被嘲笑效率低下,但时间很快证明了 Reses 和 Vyas 的远见。

2024年,知名中间件提供商Synapse宣布破产,引发了BaaS行业的多米诺骨牌崩塌。

如前所述,许多金融科技公司缺乏银行牌照,无法连接到银行的旧主机。 Synapse 充当中介,为金融科技公司提供简单的接口,并为银行处理复杂的核心会计。在倒闭之前,Synapse 为 100 多家金融科技公司提供支持,管理着 1800 万个最终用户账户,处理的年交易量达 760 亿美元。

它的失败暴露了一个可怕的黑匣子:中间件管理的子账本通常与银行的实际账本不匹配。数千万美元消失了,数千名储户无法提取资金。不久之后,Evolve Bank 和 Blue Ridge Bank 等积极扩张的 BaaS 银行受到了严厉的监管处罚,并被迫停止新业务。

当金融科技创始人意识到他们所谓的可靠银行合作伙伴是建立在流沙之上时,整个行业陷入恐慌。

这就是雷斯一直在等待的时刻。通过拒绝使用中间件并自建核心系统,Lead Bank 毫发无损地从这场风暴中脱颖而出。

惊慌失措的独角兽开始寻找安全港。全球最大的数字银行之一 Revolut 将其美国业务全面迁移至 Lead Bank,企业支出管理巨头 Ramp 也离开了老合作伙伴前往 Lead Bank。

更重要的是,这种硬核技术加全牌照的模式引起了资本市场的狂热关注。 2025 年 9 月,Lead Bank 完成了由 ICONIQ 和 Greycroft 领投的 7000 万美元 B 轮融资,a16z 和 Ribbit Capital 等顶级风投参与其中。 Lead Bank估值飙升至14.7亿美元,成为罕见的银行业独角兽。

新周期中的加密友好银行业

仅仅将 Lead Bank 视为金融科技合作伙伴会低估 Jackie Reses 的雄心。这家银行正在悄然成为加密经济和法定世界之间的关键门户。

Silvergate 和 Signature Bank 倒闭后,加密行业失去了美元结算的两个关键支柱。 Lead Bank 很快填补了这一空白,但采用了比其前辈更明智、更谨慎的方法。

2025 年底,Visa 宣布在 Solana 区块链上推出 USDC 稳定币结算,Lead Bank 是首批支持该功能的两家银行之一。这意味着,当您在世界任何地方使用 Visa 卡时,基础资金流可能会绕过缓慢的 SWIFT 系统,而是通过使用 USDC 的牵头银行账户在几秒钟内完成结算。

牵头银行不仅仅为加密货币公司持有存款。它将法定账户映射到链上地址,通过其 API,合规的加密货币公司可以 24/7 实时转入和转出法定资金。

纵观Lead Bank的财务状况,就会发现其增长模式与传统社区银行完全不同。

到 2025 年第三季度,在存款基础重组的推动下,Lead Bank 的总资产已飙升至 19.7 亿美元,是收购前水平的两倍多。传统银行争夺零售定期存款,支付 4% 至 5% 的利息。

相比之下,Lead Bank通过服务金融科技和加密货币客户,吸引了大量商业活期存款。这些资金通常用于结算目的,对利率不敏感,因此牵头银行的负债方融资成本极低。

资产端,牵头银行保持克制。它没有像硅谷银行那样将短期存款投资于长期国债或积极发行高风险商业贷款。相反,它通过金融科技合作伙伴将大量资金分配给高流动性的短期资产或快速周转的短期信贷。

2024年,非利息收入(主要来自支付费用、API使用费和发卡佣金)增长39%,远远超过传统利息收入的增长。

这就创造了一个飞轮:低成本的结算资金进来,赚取无风险的费用,资金快速流通。这是一种交易收入模型,而不是传统的利差模型。

在这一点上,很明显,在当前金融和加密行业的动荡转型中,监管语言、银行语言和科技公司语言从未完全一致。任何失调都可能随时导致监管机构要求整改。

Lead Bank已经证明,在人工智能和区块链时代,最激进的创新并不总是来自于摧毁旧世界,而是来自于旧世界自身的觉醒。通过融合百年银行声誉、硅谷工程技术和现代人文情感,Lead Bank 不仅生存了下来,而且重新定义了 21 世纪银行的含义。